中邮证券有限株连公司赵洋近期对东方雨虹进行商酌并发布了商酌贯通《收入事迹承压,现款流改善显贵》,本贯通对东方雨虹给出买入评级,面前股价为13.9元。

东方雨虹(002271) 事件 公司发布24年三季报,前三季度达成收入216.99亿元,同比-14.44%,归母净利润12.77亿元,同比-45.73%,扣非归母净利润10.99亿,同比-49.41%,其中Q3达成收入64.8亿元,同比-23.84%归母净利润3.34亿元,同比-67.23%,扣非归母净利润2.63亿元,同比-71.72%。此外,公司公告拟用5-10亿元资金回购股票。 点评 收入压力骄矜,渠谈结构改善:三季度公司收入及事迹均承压昭彰,地产新开工下行配景下,商场总量减轻昭彰,防水行业本年价钱战竞争加重,导致事迹承压;分渠谈结构来看,咱们展望公司直销渠谈下滑显贵,工程渠谈/零卖渠谈仍能保抓稳中有升。 用度率提高致盈利下滑:公司单Q3季度毛利率为28.9%,同比下滑0.5pct,在竞争加重下保抓沉稳,体现出公司渠谈结构纠正后果Q3净利率为5.1%,同比下滑6.9pct,主要源于收入下跌用度相对刚性,用度率的提高拖累利润,前三季度公司销售/处治/研发/财务用度率为10.3%/5.6%/1.9%/0.7%,同比+1.8/+0.4/+0.4/+0.2pct。 加大回款力度,现款流抓续改善:公司Q3季度酌量性净现款流+8.35亿元,客岁同时为-8.2亿元,Q3季度收现比115%;前三季度酌量性净现款流-4.9亿元,客岁同时为-47.6亿;应收账款方面,罢休24Q3末,应收账款净值为106.8亿,同比下跌29.3%,公司加大回款力度致现款流情况昭彰改善。 盈利预测:咱们展望公司24-25年收入区别为291.4亿、319.2亿,同比-11.2%、+9.5%,展望24-25年归母净利润区别为16.6亿、23.0亿,同比-26.8%、+38.3%;对应24-25年PE区别为21X、15X。 风险教唆: 房地产新开工抓续大幅走弱,行业竞争加重,公司应收减值风险

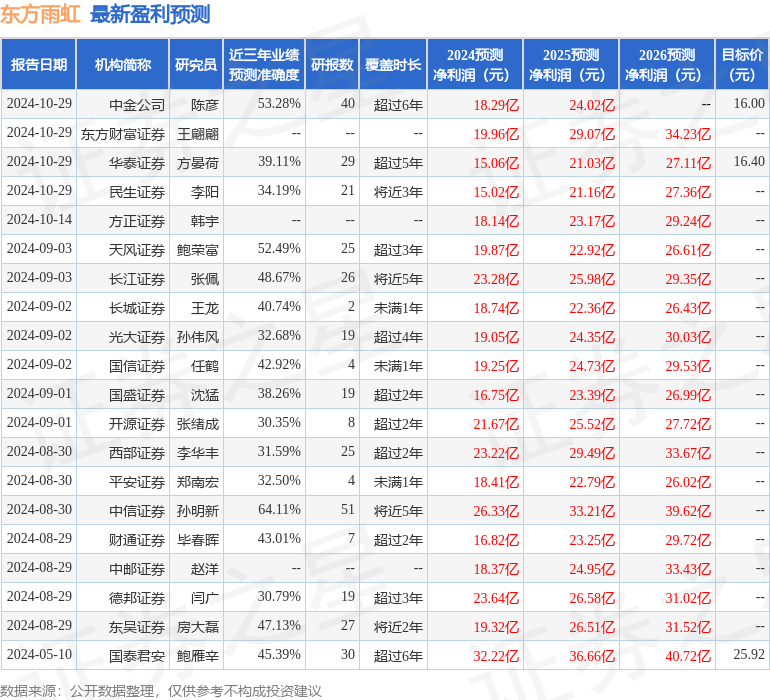

本站数据中心凭据近三年发布的研报数据盘算推算,中信证券孙明新商酌员团队对该股商酌较为深切,近三年预测准确度均值为64.11%,其预测2024年度包摄净利润为盈利26.33亿,凭据现价换算的预测PE为13.24。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增抓评级5家;以前90天内机构酌量均价为16.05。

以上履看成本站据公开信息整理,由智能算法生成,不组成投资忽视。

- 2024-12-2512月24日基金净值:银华富裕主题搀杂A最新净值4.2625,涨1.41%

- 2024-12-2512月24日基金净值:大澄净熙利率债A最新净值1.0734,跌0.15%

- 2024-12-2512月24日基金净值:兴全营业风景LOF最新净值3.487,涨1.57%

- 2024-12-2512月24日基金净值:博时信用债纯债债券A最新净值1.1492,跌0.04%

- 2024-12-25日本将放宽对华签证:新设10年旅游签等