华福证券有限职守公司陈铁林,何展聪近期对国药股份进行谈论并发布了谈论讲明《2024年三季报点评,Q3收入增长庄重,运营智商有所改善》,本讲明对国药股份给出买入评级,现时股价为31.71元。

国药股份(600511) 投资重心: 事件:公司公布24Q3事迹,讲明期内公司终了收入380.29亿元(+4.1%),归母净利润14.81亿元(+1.3%),扣非归母净利润14.89亿元(+4.04%)。其中Q3终了收入133亿元(+7.1%),终了归母净利润4.81亿元(+0.64%),扣非归母净利润4.86亿元(+1.22%)。 母公司事迹增长庄重,投资收益影响归母净利润增速。 24Q3母公司终了收入57.08亿元,同比增长9.2%,终了净利润(剔除投资收益后)2.41亿元,同比增长18.7%,事迹增长庄重。归拢报表归母净利润增速低于收入增速或更多受投资收益影响,24Q3公司终了联营企业投资收益0.77亿元,同比减少0.31亿元,若剔除投资收益,24Q3公司终了归母净利润4.04亿元,疏导口径下同比增长9.2%。 运营智商有所改善,应收占比优化。 从运营智商来看,24Q3公司应收账款(归附ABS、保理等应收账款融资后)盘活天数为105.4天,环比Q2减少1.2天,比较23Q3减少3.2天。24Q1-3应收账款(归附ABS、保理等应收账款融资后)占总钞票比例为45.4%,同比减少1.7pct。 财务分析:各项用度率摈弃允洽。 Q3公司终了毛利率6.9%(-0.86pct),净利率3.85%(-0.34pct),终了处罚/销售/财务用度率0.82%/1.46%/-0.16%,诀别同比变化-0.04/-0.21/-0.15pct,各项用度率摈弃允洽。 盈利瞻望与投资提议 有计划到24Q1-3事迹情况,咱们下调公司2024-2026年盈利瞻望,归母净利润诀别为22/23.8/25.5亿元(前值为23.8/26.3/29.1亿元),诀别同比增长2.5%/8.1%/7.2%(前值为10.8%/10.6%/10.6%),对应现时PE诀别为11/10/9倍。咱们选取医药买卖板块中的国药一致、上海医药、九有通、柳药集团、重药控股当作可比公司,国药股份估值略高于可比公司平均水平,公司当作麻精类药物配送的龙头公司,业务壁垒高,能享受一定的估值溢价。公司当作世界卓著的医药批发平台,领略+工业一体化布局麻精行业,北京区域领略龙头地位领略,口腔、工业、仓储多业态并举,事迹增长笃定性强,保管“买入”评级。 风险教唆 研发风险、应收账款风险、行业策略风险

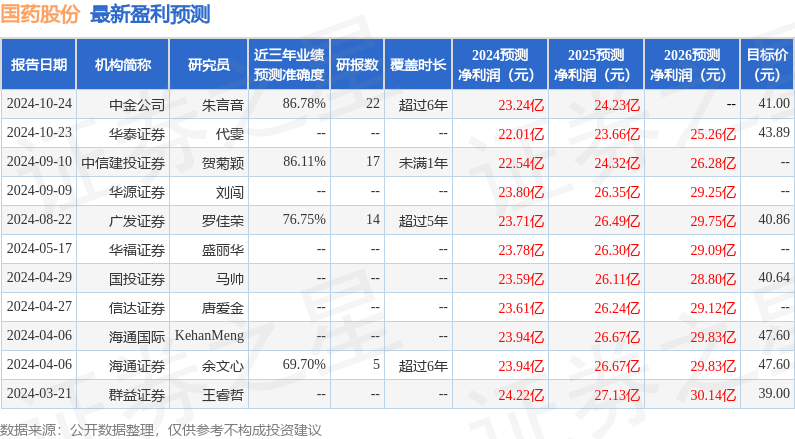

本站数据中心把柄近三年发布的研报数据蓄意,中金公司朱言音谈论员团队对该股谈论较为潜入,近三年瞻望准确度均值高达86.78%,其瞻望2024年度包摄净利润为盈利23.24亿,把柄现价换算的瞻望PE为10.27。

最新盈利瞻望明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;夙昔90天内机构目的均价为40.81。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提议。

- 2024-12-2512月24日基金净值:工银上证科创50成份ETF最新净值1.0433,涨1.54%

- 2024-12-2512月24日基金净值:星河翻新成长羼杂A最新净值6.398,涨1.48%

- 2024-12-2512月24日基金净值:天弘沪深300ETF最新净值1.1164,涨1.27%

- 2024-12-2512月24日基金净值:招商双债LOF最新净值1.5936,跌0.08%

- 2024-12-25【建投晶硅】多晶硅期货价钱区间推演与首日策略