信达证券股份有限公司左前明,刘奕麟近期对中国石油进行计划并发布了计划敷陈《油气龙头事迹更上一层,提质增效彰显长期投资价值》,本敷陈对中国石油给出买入评级,现时股价为8.11元。

中国石油(601857) 事件:2024年10月29日晚,中国石油发布2024年三季度敷陈。2024年前三季度公司完了贸易收入22562.79亿元,同比下降1.13%;完了归母净利润1325.18亿元,同比增长0.66%;完了扣非后归母净利润1352.24亿元,同比增长0.49%;完了基本每股收益0.72元,同比增长0.56%。 其中,第三季度公司完了贸易收入7024.10亿元,同比下降12.45%,环比下降5.30%;完了归母净利润439.11亿元,同比下降5.31%,环比增长2.29%;完了扣非后归母净利润436.34亿元,同比下降7.49%,环比下降4.73%;完了基本每股收益0.24元,同比下降5.33%,环比增长4.35%。 点评: 前三季度盘算事迹肃肃,油气业务增利较着,真金不怕火葬及营销板块偏弱。油价端,2024年前三季度国际油价颤动出手,上半年油价呈现冲高后回落企稳态势;干与第三季度,北半球驾驶旺季撑捏国际油价上行,随后石油需求季节性回落,重叠巨匠宏不雅经济所在转弱、地缘担忧神气放缓,国际油价颤动下行。2024年前三季度布伦特平均油价为81.6好意思元/桶,与前年同期基本捏平,第三季度平均78.7好意思元/桶。分板块盈利看,油气及新动力、真金不怕火葬及新材料、销售和自然气销售板块分裂完了盘算利润东谈主民币1443、153、129、253亿元,同比+116、-125、-44、+58亿元,其中第三季度完了盘算利润526、17、28、85亿元,同比+54、-78、-35、+31亿元,环比+39、-39、-5、+40亿元。总体来看,公司上游板块及自然气销售板块对公司盈利孝敬较隆起,其中油气及新动力板块在三季度油价下落配景下完了逆势增长;自然气销售业务通过优化采购资本和末端市集开拓,盈利孝敬较着;真金不怕火葬板块及制品油销售板块受国内制品油需求偏弱、化工毛利低迷等要素影响,盘算利润有所下滑。 油气增产捏续推动,新动力业务快速发展。2024年前三季度,公司鼎力推动油气勘测开拓,稳油增气塌实推动,同期新动力业务也快速发展。原油方面,前三季度完了原油产量708.3百万桶,同比+0.3%,其中国内原油产量585.4百万桶,同比+0.3%,国际原油产量122.9百万桶,同比+0.6%;自然气方面,前三季度公司可销售自然气产量634百万桶油当量,同比+4.0%,其中国内自然气产量611百万桶油当量,同比+4%,国际自然气产量23百万桶油当量,同比-4.2%,油气产量稳中有增。在新动力鸿沟,公司加速油气勘测开拓与新动力会通发展,前三季度兴盛发电量33.6亿千瓦时,同比+128.6%,公司保捏兴盛发电、地热、氢能等业务快速发展。 公司捏续优化资源池和采购资本,自然气销售业务利润较着增长。咱们凭据公司自然气销售营收与销售量盘算平均完了价钱,公司前三季度自然气销售平均完了价与前年同期基本捏平,其盈利增量或主要来自资本优化及销量增长。在资本方面,公司的自然气资源池的主要着手包括卡塔尔、澳大利亚,以及组合供应商,比例相对平衡。公司通过优化自然气资源池结构,镌汰抽象采购资本。在销售策略方面,公司接收线上销售、现货代采等销售步地优化市集布局和销售流向。前三季度公司完了自然气销售2098亿立方米,同比+8.6%,其中国内销售自然气1630亿立方米,同比+4.9%。 卑鄙板块业务事迹有所回落,新材料产量快速增长。真金不怕火油板块,2024年前三季度公司原油加工量为1036.2百万桶,同比-0.7%,制品油产量8991万吨,同比-2.7%,其中航煤产量同比+23%,受需求下滑影响,公司纯真压降了汽柴油产出。制品油销售板块,航煤需求仍保捏快速增长态势,但受新动力汽车销售替代等要素影响,公司汽柴油销售量有所下滑。前三季度公司制品油总经销量11989万吨,同比-4.6%,其中国内制品油总经销量8960万吨,同比-3.7%。化工板块,比年来公司化工板块捏续加大高端化居品开拓力度,同期启动蓝海新材料形貌,居品结构捏续升级,前三季度公司完了化工居品商品量2864万吨,同比增长9.7%;化工新材料产量162万吨,同比增长62.6%。从事迹角度看,公司真金不怕火油和销售板块事迹推崇偏弱,前三季度真金不怕火油业求完了盘算利润东谈主民币118亿元,同比-159亿元,化工业求完了盘算利润35亿元,同比+34亿元,其中第三季度真金不怕火油盘算利润13亿元,环比-22亿元,化工业务盘算利润4亿元,环比-16亿元。公司前三季度化工板块盈利建树,但真金不怕火油业务及制品油销售业务株连较着,第三季度卑鄙真金不怕火葬及制品油销售板块事迹则均有所走弱。 公司“提质增效重讲演”决策落地,长期投资价值更显。公司制定“提质增效重讲演”举止决策并审议通过,主要包含增强公司价值创造智力、擢升讲演水平、激励改进活力、增进市集认可和加强市值处罚五大方面。咱们觉得,公司该决策落地后,在擢升价值创造、股东讲演、技艺改进等方面具有一定策略谄谀作用,公司长期投资价值进一步彰显。 盈利预测与投资评级:咱们瞻望公司2024-2026年归母净利润分裂为1721.05、1769.86和1821.49亿元,归母净利润增速分裂为6.8%、2.8%和2.9%,EPS(摊薄)分裂为0.94、0.97和1.00元/股,对应2024年10月29日的收盘价,2024-2026年PE分裂为8.72、8.48和8.24倍。咱们看好公司当作国内油气龙头的肃肃事迹增长趋势和公司提质增效重讲演策略谄谀下所体现的长期投资价值,咱们看守公司“买入”评级。 风险要素:增储上产不足预期风险;原油价钱大幅波动风险;公司新建产能投产不足预期的风险;卑鄙需求建树不足预期的风险;新动力汽车销售替代风险

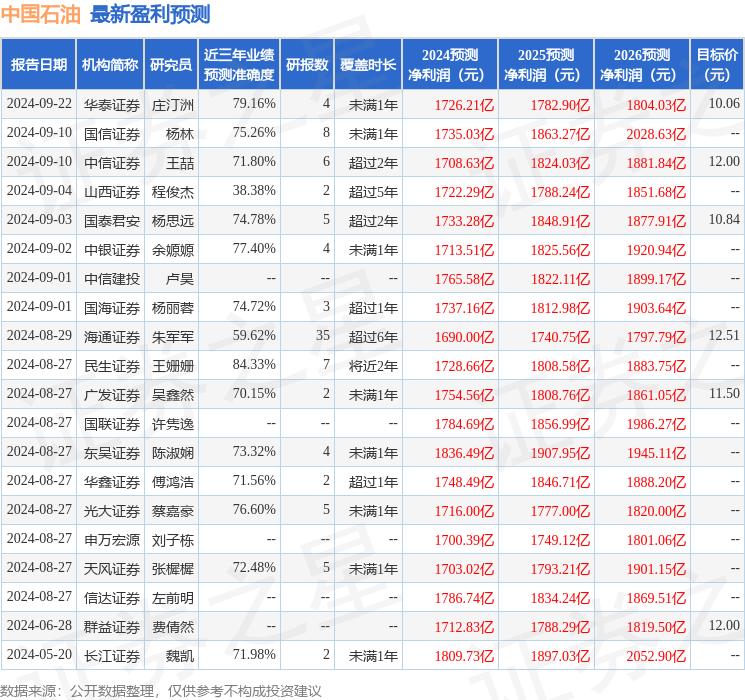

本站数据中心凭据近三年发布的研报数据盘算,民生证券王姗姗计划员团队对该股计划较为深刻,近三年预测准确度均值高达84.33%,其预测2024年度包摄净利润为盈利1728.66亿,凭据现价换算的预测PE为8.72。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增捏评级2家;往时90天内机构认识均价为10.87。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资提出。

- 2024-12-2512月24日基金净值:工银上证科创50成份ETF最新净值1.0433,涨1.54%

- 2024-12-2512月24日基金净值:星河翻新成长羼杂A最新净值6.398,涨1.48%

- 2024-12-2512月24日基金净值:天弘沪深300ETF最新净值1.1164,涨1.27%

- 2024-12-2512月24日基金净值:招商双债LOF最新净值1.5936,跌0.08%

- 2024-12-25【建投晶硅】多晶硅期货价钱区间推演与首日策略