华安证券股份有限公司王强峰近期对万华化学进行辩论并发布了辩论论说《三季度功绩短期承压,新产能落地抓续成长》,本论说对万华化学给出买入评级,刻下股价为76.14元。

万华化学(600309) 主要不雅点: 事件形容 2024年10月28日晚,万华化学发布2024年三季度论说,论说期内营收505.37亿元,同比增长12.48%,环比下降0.73%,归母净利润29.19亿元,同比下降29.41%,环比下降27.33%,收场销售毛利率13.40%,环比变化-1.91pct。 烟台、BC两地磨练影响产销量,TDI等价钱回落功绩短期承压三季度受到烟台、BC两地磨练影响,公司部分主营居品产销量有所减少,2024Q3聚氨酯/石化/新材料板块产量分裂138/130/45万吨,分裂环比变化-6.1/-5.8/-15.1%;聚氨酯/石化/新材料板块销量分裂141/132/50万吨,分裂环比变化+2.2/-6.4/+4.2%;居品及原料价钱方面,2024Q3团聚MDI/纯MDI/TDI/软泡聚醚/纯苯/能源煤(Q5000)、丙烷(CP)均价分裂1.75/1.85/1.35/0.87/0.85/0.08/万元/吨、592好意思元/吨,分裂环比变化+2.2/-1.8/-8.8/-4.3/-4.8/-1.1/+0.4%,从策划数据看,新材料板块自如增长;石化板块因存在LPG生意原因,PDH磨练影响较小,举座石化板块收入仍环比保抓增长;聚氨酯板因烟台、BC两地MDI、TDI等存在磨练,同期纯MDI、TDI、聚醚等居品价钱有所回落。此外,Q3用度比拟Q2也出现增长,综上使得公司2024Q3利润环比回落。 以旧换新战术疏导好意思国降息预期,MDI需求异日有望改善 现在MDI卑劣需求迟缓插足春节旺季,价钱有所支抓。始终看,国务院留神印发《推动大范畴拓荒更新和消耗品以旧换新当作决策》,明确家电居品以旧换新,推动家装消耗品换新,有助于雪柜冷柜等家电消耗需求。国际方面,从2022年运转,国际经济插足冷静增速阶段,需求相对偏弱,团聚MDI出口价钱有所承压,但MDI出口量仍守护高位,2023年,团聚MDI出口量达到104.37万吨,纯MDI出口量为12.10万吨。2022年后,好意思国地产景气度偏弱,异日跟着好意思国降息,房贷利率迟缓回落,好意思国地产有望出现反弹,咱们瞻望以好意思国为代表的国际需求将迎来迟缓建立。 聚氨酯+新材料产能迟缓落地,异日功绩成长可期 公司有序鼓动宁波、福建MDI以及福建TDI新装配建设及投产,宁波基地远期方针策划将MDI装配技改扩能至150万吨/年,异日MDI、TDI供给方法有望不绝向好,在聚氨酯鸿沟,产能+老本均具有显着上风。乙烯二期以及蓬莱一期瞻望也将于2024年底迟缓投产,乙烯二期+异日乙烯一期原料乙烷改进,异日石化板块有望重估。现在20万吨POE款式、4.8万吨柠檬醛及滋生物款式依然投产,异日柠檬醛、维生素、香精香料产业链将接踵买通。公司三位一体布局,多个款式络续投放,异日功绩抓续发展。 投资提议 万华化学是各人聚氨酯行业驰名企业,沟通到烟台及BC主要装配磨练及宏不雅需求冷静影响,咱们下调公司功绩,瞻望公司2024-2026年归母净利润分裂为153.07、207.67、236.12亿元,(2024-2026前值分裂为202.75、253.41、277.54亿元),同比增速分裂为-9.0%、35.7%、13.7%,刻下股价对应PE分裂为16、12、10倍,守护“买入”评级。 风险提醒 (1)款式建设程度不足预期的风险; (2)款式审批程度不足预期的风险; (3)原材料价钱大幅波动的风险; (4)居品价钱大幅着落的风险。

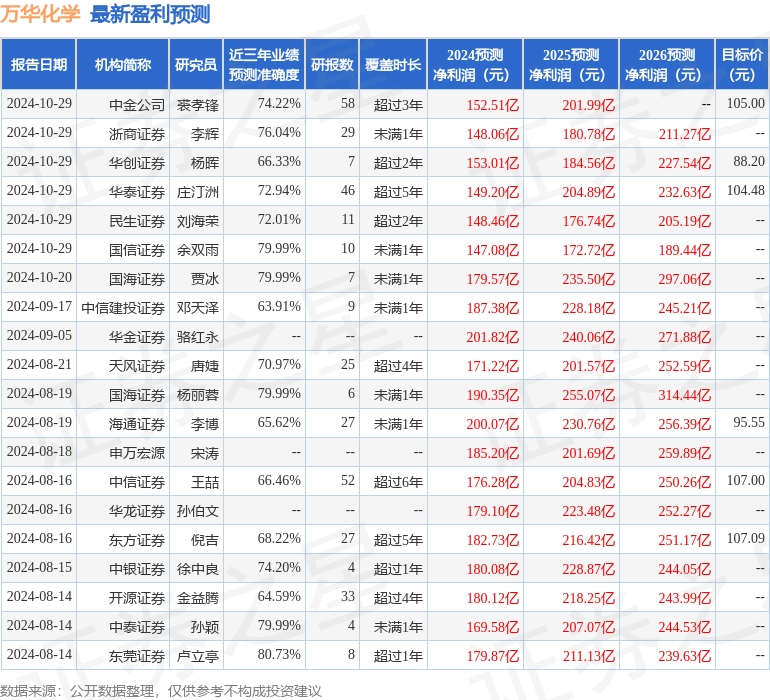

本站数据中心凭据近三年发布的研报数据蓄意,东莞证券卢立亭辩论员团队对该股辩论较为长远,近三年预测准确度均值高达80.73%,其预测2024年度包摄净利润为盈利179.87亿,凭据现价换算的预测PE为13.41。

最新盈利预测明细如下:

该股最近90天内共有31家机构给出评级,买入评级29家,增抓评级2家;往时90天内机构方针均价为101.23。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资提议。

- 2024-12-2512月24日基金净值:工银上证科创50成份ETF最新净值1.0433,涨1.54%

- 2024-12-2512月24日基金净值:星河翻新成长羼杂A最新净值6.398,涨1.48%

- 2024-12-2512月24日基金净值:天弘沪深300ETF最新净值1.1164,涨1.27%

- 2024-12-2512月24日基金净值:招商双债LOF最新净值1.5936,跌0.08%

- 2024-12-25【建投晶硅】多晶硅期货价钱区间推演与首日策略