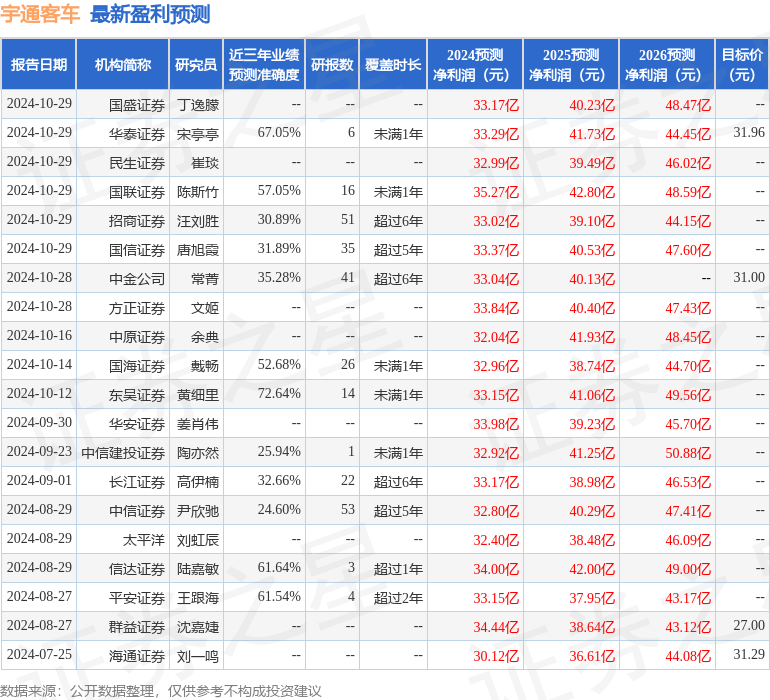

东吴证券股份有限公司黄细里,孙仁昊近期对宇通客车进行究诘并发布了究诘汇报《2024三季报点评:盈利核心保管高位,功绩/分成超预期!》,本汇报对宇通客车给出买入评级,现时股价为25.66元。

宇通客车(600066) 投资重点 公司公告:公司发布2024年三季度功绩,2024年三季度罢了交易收入77亿元,同环比-1.3%/-20.4%,罢了归母净利润7.6亿元,同环比+30.7%/-25.4%,罢了扣非归母净利润6.4亿元,同环比+41.1%/-25.8%。公司公告2024年前三季度利润分派决策,拟每股派发现款股利0.5元(含税)。公司Q3功绩及分成超咱们预期。 单车ASP同比提高,更关爱出口区域结构变化。2024年三季度公司收入同环比下跌,主要为出口销量同环比下跌负担。从单车ASP角度来看,24Q3单车ASP为72万元,同环比+2.0%/-5.4%,受益于出口区域结构优化单车ASP同比呈现进取趋势。模式海关数据统计,2024年前三季度注册地为河南的大中客出口单车ASP为94万元,23年为89万元;新动力出口单车ASP为234万元,23年为204万元,单车ASP呈现擢升趋势主要为出口区域结构中欧洲占比擢升。咱们以为本年以来公司参预出口订单结构握续优化周期,一方面单车ASP更高的欧洲区域份额逐步擢升,另一方面单车ASP更高的新动力销量占比逐步擢升,给公司盈利核心擢升提供撑握。 毛利率高位盘整,降本增效力度率连接下跌。2024Q3由于管帐准则变更公司将质保用度从销售用度计入交易资本,将此变化召回,2024Q3革新后毛利率为24.0%,同环比+0.8pct/-2.2pct,同比擢升体现出公司销量结构的优化。2024Q3公司革新后时分用度率为14.3%,同环比-0.4pct/-0.6pct,销售/贬责/研发用度率均处于下跌通谈,体现出较好的限制效应。24Q3公司归母净利率9.8%,同环比+2.4pct/-0.7pct,发挥好于毛利率。 盈利估计与投资评级:咱们保管公司2024~2026年交易收入为347/414/499亿元,同比+28%/+19%/+20%,基本保管2024~2026年归母净利润为33.1/41.1/49.6亿元,同比+82%/+24%/+21%,对应PE为17/14/11倍,保管“买入”评级。 风险教唆:各人经济复苏不足预期,国表里客车需求低于预期。

本站数据中心字据近三年发布的研报数据计算,东吴证券黄细里究诘员团队对该股究诘较为久了,近三年估计准确度均值为72.64%,其估计2024年度包摄净利润为盈利33.15亿,字据现价换算的估计PE为17.11。

最新盈利估计明细如下:

该股最近90天内共有19家机构给出评级,买入评级12家,增握评级7家;往日90天内机构野心均价为27.97。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资提出。

- 2024-12-2512月24日基金净值:易方达增强陈诉债券A最新净值1.376,涨0.15%

- 2024-12-2512月24日基金净值:博时锦源利率债债券A最新净值1.0552,跌0.15%

- 2024-12-2512月24日基金净值:嘉实中证500ETF最新净值2.3532,涨1.32%

- 2024-12-2512月24日基金净值:中原中证500ETF最新净值3.2306,涨1.32%

- 2024-12-25国内棉花供应宽松 纺织需求有所转弱