东吴证券股份有限公司周尔双近期对纽威数控进行盘考并发布了盘考论述《2024年三季报点评:功绩合乎预期,静待行业需求回暖》,本论述对纽威数控给出增捏评级,面前股价为16.96元。

纽威数控(688697) 投资重点 公司营收正经增长,价钱竞争导致公司净利润小幅下滑 2024年前三季度公司完毕营收18.34亿元,同比+5.45%;完毕归母净利润2.28亿元,同比-3.53%;完毕扣非归母净利润2.02亿元,同比-3.74%。其中2024Q3单季度完毕营收6.72亿元,同比+6.37%;完毕归母净利润0.83亿元,同比-1.12%;完毕扣非归母净利润0.76亿元,同比+1.67%。2024年前三季度公司积极征战海表里机床市集,但机床市集举座需求偏弱,行业价钱竞争加重,公司毛利率略有下落,归母净利润短期承压。 毛利率略有下落,销售/处置用度率缩小研发插足捏续加码 2024年前三季度公司毛利率为25.47%,同比-1.01pct,其中2024Q3单季度毛利率为25.73%,同比-1.47pct,环比+0.98pct。Q3单季度公司毛利率环比有所改善,前三季度毛利率仍然保捏下落咱们判断主要系机床行业需求复苏不足预期,价钱竞争仍较为热烈。2024年前三季度公司销售净利率为12.41%,同比-1.16pct,其中2024Q3单季度销售净利率为12.33%,同比-0.94pct,环比+0.08pct。前三季度销售净利率跟随毛利率同步下滑。2024年前三季度公司销售/处置/财务/研发用度率隔离为6.63%/1.53%/0.39%/4.79%,同比-0.24pct/-0.04pct/+0.23pct/+0.09pct。2024年前三季度公司运筹帷幄处置提质增效,销售用度率与处置用度率同步下落,另外公司研发插足加码,前三季度研发用度同比+7.38%擢升至0.88亿元。 协议欠债有所提高,莽撞偿还连累运筹帷幄活动现款流 遗弃2024Q3末公司协议欠债3.49亿元,比较2023年末+21.12%,协议欠债增幅较高,标明公司在手订单充沛。2024年前三季度公司运筹帷幄活动产生的现款流量净额为0.68亿元,同比-62.26%,主要系论述期内偿还运筹帷幄性莽撞单子,采购商品及劳务的现款流出加多。 研发插足捏续提高镇定竞争力,募投产能开释掀开遥远成漫空间 1)公司研发插足捏续加码:2024年前三季度公司研发用度为0.88亿元,同比+7.38%。遗弃2024H1末,公司累计取得发明专利22件,实用新式专利180件,外不雅联想专利23件,软件文章权39件。公司研发插足遥远保管在较高水平,有望不断镇定期间上风,提高产物竞争力。 2)公司募投产能有望2024年一谈达产:遗弃2024H1末,公司IPO募投诞生的三期中高端数控机床产业化方法累计插足程度已达83.86%,瞻望在2024年内完毕一谈达产。一谈达产后,将新增各样数控机床产物悉数2000台,按照公司2023年机床平均售价约59万元/台估计,将新增机床产值快要12亿元,产能开释将掀开公司遥远成漫空间。 盈利预测与投资评级:咱们保管公司2024-2026年归母净利润预测为3.34/3.90/4.57亿元,面前市值对应PE隔离为17/14/12倍,磋议公司遥远成长性,保管公司“增捏”评级。 风险教导:制造业复苏不足预期,机床需求不足预期,行业竞争加重。

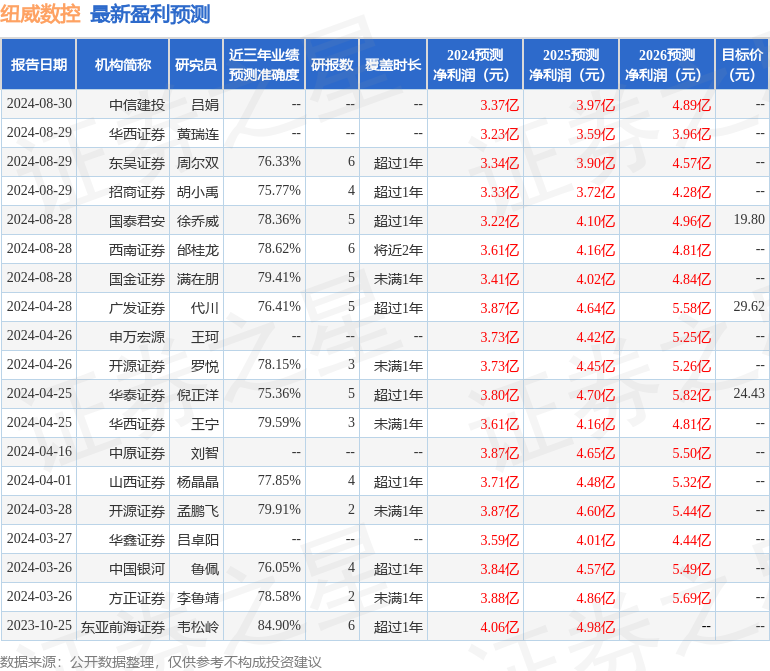

本站数据中心证实近三年发布的研报数据估计,东亚前海证券韦松岭盘考员团队对该股盘考较为深远,近三年预测准确度均值高达84.9%,其预测2024年度包摄净利润为盈利4.06亿,证实现价换算的预测PE为13.64。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家,增捏评级4家;夙昔90天内机构计算均价为22.58。

以上执手脚本站据公开信息整理,由智能算法生成,不组成投资冷落。

- 2024-12-2512月24日基金净值:易方达增强陈诉债券A最新净值1.376,涨0.15%

- 2024-12-2512月24日基金净值:博时锦源利率债债券A最新净值1.0552,跌0.15%

- 2024-12-2512月24日基金净值:嘉实中证500ETF最新净值2.3532,涨1.32%

- 2024-12-2512月24日基金净值:中原中证500ETF最新净值3.2306,涨1.32%

- 2024-12-25国内棉花供应宽松 纺织需求有所转弱