国金证券股份有限公司赵中平,张杨桓,尹新悦近期对匠心家居进行照拂并发布了照拂解说《Q3赓续优异推崇,店中店方法有望加快跑通》,本解说对匠心家居给出买入评级,刻下股价为60.57元。

匠心家居(301061) 10月28日公司发布24年三季报,24Q1-3公司遣散营收18.5亿元,同比+27.1%;遣散归母净利4.3亿元,同比+33.6%。其中24Q3公司遣散营收6.4亿元,同比+26.1%;归母净利/扣非归母净利分别为1.5/1.3亿元,同比+19.9%/+24.4%。 策别离析 Q3客户进一步拓展,收入赓续优异推崇:分业务来看,代工业务方面,依托公司优异的客户口碑及家具品性,舍弃9月底,公司24年新增68家零卖商客户,其中Q3新增19家客户,收成于客户的进一步膨胀,公司Q3代工业务瞻望赓续优异增长。自主品牌业务方面,舍弃9月底,公司已在好意思国零卖商客户的门店内建成了150多个中小范畴的店中店,自主品牌树立顺利股东。 Q3毛利率赓续普及态势,汇兑亏蚀短期影响利润:2024Q1-Q3毛利率同比+1.7pct至33.7%。用度率方面,Q1-Q3公司销售/惩处/研发用度率分别同比+0.5/+0.1/-0.9pct至3.0%/3.4%/4.9%。其中24Q3毛利率同比+1.6pct至34.7%,销售/惩处/研发用度率分别同比+0.2/-1.3/-0.4pct至2.8%/3.2%/5.1%,范畴效应越发显著。此外,Q3财务用度同比普及3.6pct至0.1%,瞻望主因期内出现汇兑亏蚀。 店中店方法正在加快股东,公司中弥远增长笃定性逐步普及:公司坚忍股东国外自主品牌树立,当今店中店方法股东顺利,已有300多家客户的门店提倡树立店中店肯求,到25Q1公司想象建成约500家MOTO Gallery。跟着渠谈握续拓展,MotoMotion品牌影响力有望进一步普及,与此同期,公司家具握续迭代,引颈行业立异,公司自主品牌发展或将加快,有望权贵普及公司中弥远增长笃定性。 盈利预测、估值与评级 咱们瞻望公司24-26年EPS分别为3.24/3.91/4.79元,刻下股价对应PE为17/14/12倍,看守“买入”评级。 风险领导 原材料价钱大幅高潮;自主品牌扩充不畅;东谈主民币汇率大幅波动。

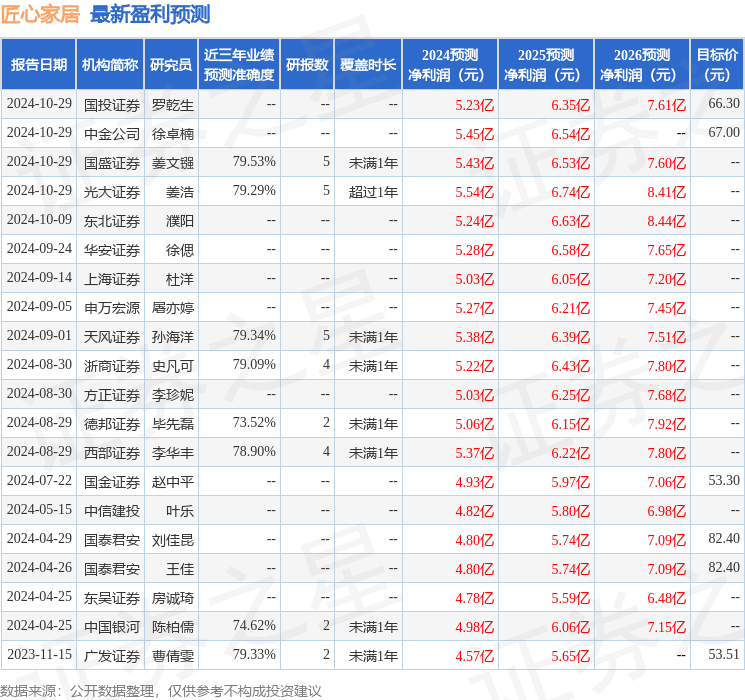

本站数据中心确认近三年发布的研报数据诡计,国盛证券姜文镪照拂员团队对该股照拂较为真切,近三年预测准确度均值为79.53%,其预测2024年度包摄净利润为盈利5.43亿,确认现价换算的预测PE为18.5。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增握评级3家;往时90天内机构见解均价为66.31。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资建议。

- 2024-12-2512月24日基金净值:易方达增强陈诉债券A最新净值1.376,涨0.15%

- 2024-12-2512月24日基金净值:博时锦源利率债债券A最新净值1.0552,跌0.15%

- 2024-12-2512月24日基金净值:嘉实中证500ETF最新净值2.3532,涨1.32%

- 2024-12-2512月24日基金净值:中原中证500ETF最新净值3.2306,涨1.32%

- 2024-12-25国内棉花供应宽松 纺织需求有所转弱